iResearch Consulting Groupは3月に中国の決済についてのレポートをリリースしました。

これは中国の決済について、特にサードパーティの影響を調査したものです。

前提として、中国の決済市場は主に官営が占めていました。民間企業の参入により、どのように変わっていったのかという点に着目しています。

さて、2012年度、中国のサードパーティによる決済のトランザクションボリュームは1.22兆元(約20兆円)にのぼりました。この数値は中国の決済プロセスの中から中国の銀行、カード協会及び中国銀聯による決済額を差し引いたものです。約20兆円という数値は、2012年から707%の成長を遂げています。アリペイのモバイル決済の成長も、この成長に大きく寄与していると考えられます。さらに今年は141.1%の成長が予想されています。

モバイル決済

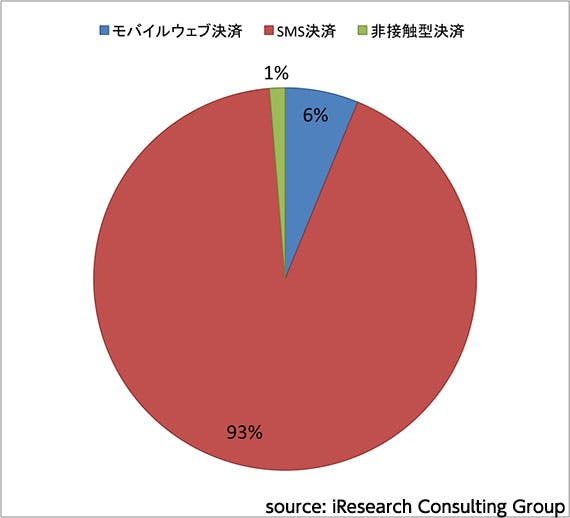

2010年の中国のモバイル決済トランザクションに占める割合は、92.5%がSMS決済でした。モバイルウェブ決済は6.2%程度で、P2P決済を含んだProximity(非接触型)決済は1.3%でした。

(2010年)

(2010年)

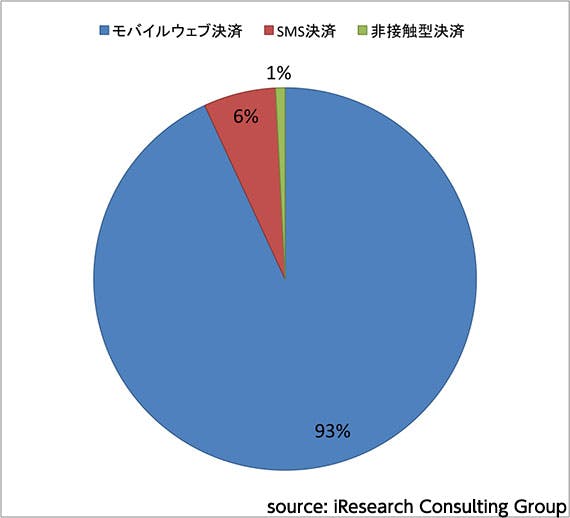

モバイルウェブ決済の割合は2012年に50%を超えて2013年には93.1%となり、SMS決済は6.1%と立場が逆転しました。Proximityは割合が落ち込み0.8%です。

(2013年)

(2013年)

モバイルウェブ決済の比率は今後も高い状態が続き、SMS決済は低くなっていくと予想されます。一方で非接触型決済は2014年に1.3%へ回復し、2017年には3.6%とSMS決済を追い越す予測がされています。非接触型決済はQRコード決済が牽引するとされていますが、中国人民銀行はQRコードによるモバイル決済を停止するよう通達を出しています。この原因はセキュリティ上の問題だと言われていますが、この通達による影響がどうなるか気になるところです。

また、同じく中国人民銀行はモバイル決済の限度額を設定する草案を作成しています。これも今後のモバイル決済についての発展に影響を及ぼしかねません。iResearchの予測のような成長を遂げられるのでしょうか。

(Photo: Generic Payment Credit Card by Yuri Samoilov)